很多人一提起股权激励,就认为是每年分利润,利润多就多分,利润少就少分。按照这个逻辑,如果企业不盈利,就算有了股权也是形同虚设,甚至企业亏损的话个人还要倒贴,因此股权激励肯定没用。本文就来探讨这一话题,先看两个案例,和猎萝卜小编一起了解。

案例1:A公司的主业是零售连锁,每年持续开新店,虽然也有门店关闭,但总体保持扩张势头,总体业绩良好。近两年A公司发展互联网业务,成立了专门的部门,一直处于烧钱状态,业务本身很难盈利,靠公司内部输血才得以维持,未来虽说也有引入外部资本的想法,但总体来看并不乐观。今年A公司启动了内部股权激励计划,公司高层倒是明确表示会将新业务纳入,但互联网业务部门的人却几乎一致认为,这种激励没有任何吸引力,因此大家的积极性看来很难被调动起来。

案例2:B公司是一家初创企业,从事医疗领域的产品开发,由于研发、申请许可的周期较长,近几年都不可能盈利。但公司的技术实力得到了资本方的青睐,已经拿到了5000万元的A轮投资,后续再融资的可能性也很大。在投资方的建议下,B公司准备实施股权激励,以稳定现有核心人员、吸引更多外部优秀人才。然而很多员工似乎并不领情,对股权激励兴趣不大,公司高层对此很是无奈。

四种企业

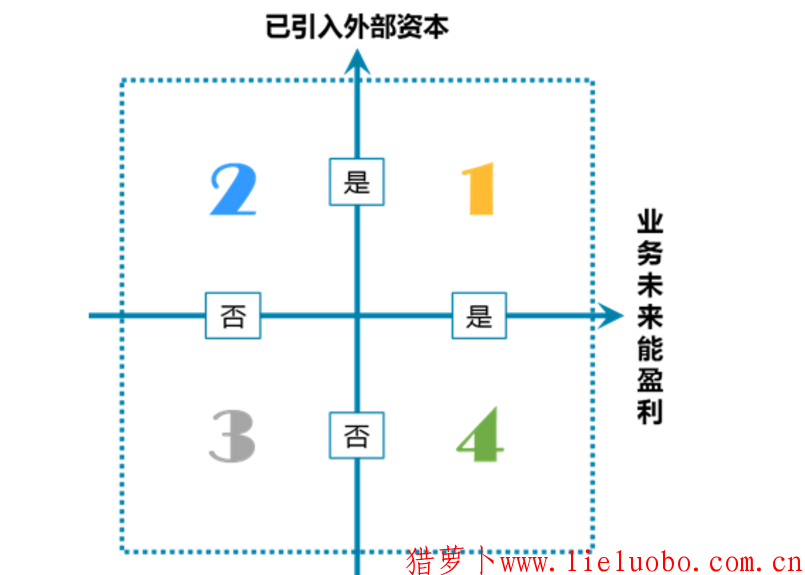

通过上面两个案例,不难发现尽管同为业务不盈利的企业,还是有很大的区别。我们用业务未来是否能盈利、是否已经引入外部资本两个维度进行,可以区分出四种企业:

·1类:这是最理想的情况,当前有外部资金注入,未来业务又能盈利,企业一直都有可支配的现金流,员工的信心不是问题,股权激励几乎不存在障碍。

·2类:尽管没有盈利预期,但已经与资本对接,只要未来业务发展向好(未必要实现盈利),新的资金注入的可能性也很大,既然企业有利润,大家也会很有信心。

·3类:这是最差的情况,企业发展不乐观,员工看不到希望,只有争取转化到其他类别,才能使情况好转。

·4类:业务本身在未来能够实现盈利,这就是给员工最大的信心所在,尽管没有引入外部资本,企业在激励上仍然有文章可做。

不难判断,案例1中的A公司的互联网业务就属于3类,如果调整业务发展规划后未来仍然很难有盈利预期,则只能争取转化为2类,即引入外部资本,用资本杠杆做大互联网业务板块的估值,使得未来增值成为最大的激励“武器”。

而案例2中的B公司则属于2类,可以继续用业务“讲故事”吸引风投,保证公司估值不断增加,只要在考核上体现非利润导向,员工就会对股权激励有信心。当然,如果公司跟风投签了对赌协议,在盈利、上市方面有极大压力的话,这个故事就很难打动员工了。

因此,通过对业务不盈利企业进行区分,就不难发现企业在激励上面临的挑战和所能拿出手的筹码,就可以对症下药。同时,企业也能更加明确四个象限间的转化路径,未来会有更清晰的发展方向。

四种人才

我们将业务不盈利的企业划分成四个类别,并不是说同类企业股权激励的方法就一样,还需要区分企业中的不同人群。由于我们针对的是人才而非全员,因此可以分成四类人群:

·元老团:跟随创始人一路打拼,身居高位,收入很不错,甚至有些还持有实股。但这些人逐渐跟不上企业发展,理想状态是能够帮助企业培养出关键岗位继任者,保证管理团队的稳定。因此关键点是平衡好他们的利益和权力,引导其成为变革的支持者。

·主力军:各个专业领域的骨干,尽管未进入决策层,但却是保证业务运作和日常管理的关键执行者。他们的收入往往不算很高,但还是能够将眼光看向中长期,同时也希望能够跟着企业发展而更好成长。关键点是兼顾中短期收入,让高成长者能够满足高期望。

·好苗子:就是通常所说的潜在人才,尚未成为骨干,能力有待提升,但未来的可塑性就是他们最大的价值所在。由于暂时未能表现出很高能力,没能得到重用,收入一般较低,很容易流失。关键点是短期提高保障,长期给到明确预期。

·外来僧:眼界更宽、经验更多,对于企业实现跳跃式发展很重要。但如果不能很好融入企业,则其价值会大打折扣。收入一般较高,因为要达到市场竞争力,因此会打破内部激励的平衡。关键点是确定循序渐进的目标,使收入增长与价值增长更匹配。

几乎每个企业发展到一定阶段,都会存在上述四种人才,而不会因是否盈利、是否有资本注入而异,因此对不同人群的关注是一个常态。对于股权激励而言,要根据不同人群的不同特点进行个性化对待。不要指望有什么普适性的简单方法,放之四海而皆准。

四种激励

针对不同类别的人才,需要采用不同的股权激励方式,对于不同类别的业务不盈利的企业,也要充分考虑企业的特点。为便于大家理解,这里只简单介绍四种激励方式:

·实股:这里指的是非上市公司进行工商变更的股权,有哪些好处就不多说了,重点强调三个坑:一是每年分红,分红权是股东的基本权利,因此期望也会很高,但年度分红恰恰是股权激励的收益中最具短期激励性质的,会使得企业原本期望的中长期激励变味。二是分红金额,由于不是上市公司,财务报表不可能透明化,因此净利润、分红池就成了创始人与激励对象之间最大的分歧,因为缺少公允性,年度的目标也是又一个分歧所在。三是退出,退出就意味着股权的赎回,赎回价格确定的依据是企业的估值,这又是一个很大的变数。

·虚股:不去工商变更的股权的统称,因此会附加很多规则,比如收益更灵活、考核更严格、退出更强制。正因为虚股灵活,因而可以适用于各类企业、各类人才,但在具体细节上也会有差异,即不能简单用“同股同权”来作为准则。虚股最大的优势是灵活,最大的问题也是灵活,做不好就会没有感觉,变成“换种说法”的年终奖。

·期权:期权最鲜明的特点是未来才能兑现,当前不用出资。因而激励对象只有努力达成目标才能兑现,这就很具有中长期激励的性质,很适合资金缺乏的企业,也很适合暂时没有创造很高价值的人才。但也有能会使人因看不到眼前利益而放弃努力,因此不是对各类人才都适合。

·分红权:分红权并非长期持有,每年入选者才能获得分红,尽管是短期激励,但只要持续努力还是能看到未来预期,因而还是具有一定的中长期激励的性质。适合能力和价值尚未稳定的人群,是股权激励组合的重要补充。

以上面划分的第4类企业为例,业务无盈利,也没有外部资本注入,显然很难用每年分红做文章,企业拿得出手的筹码就是未来有盈利,因此比较适合采用期权的方式。大家可以想象,为何初创企业中两种人容易坚持下来:一种是一穷二白者,下定决心白手起家;一种是衣食无忧者,为的就是事业成就。对短期收益有较高期望的人,显然在第4类企业中很难留下来,企业再变着方做股权激励也没用。

总结

业务不盈利的企业究竟能否用股权激励,不能简单回答是或否,而应该加以区分,因企业而异,因人而异。本文提供了划分出四种企业的方法,也对企业中四种人才进行了比较分析,并讲解了四种激励方式的特点及应用中的思考,希望大家能拓宽思路、深入思考,对股权激励有进一步的理解。

谦启将企业案例解析与专题研究结合,带领大家解析管理知识,并附以独有专题研究进行解析。您可以点击头像关注我们,私信留言,领取大量管理书籍,小谦将与各位一起解读管理。