一、工资的个税计算。

工资的应纳个税公式:(应发工资—个人缴纳的五险一金—免征额3500) ×税率—速算扣除数。

例子:员工12月份应发工资是16000元,个人缴纳的五险一金3680元,如何计算员工该月个税金额?

第一步:计算应纳税所得额: 16000—3680—3500=8820(元)。

第二步:确定税率:4500<8820<9000,税率20%。

第三步:计算税额: 8820×20%—555=1209(元)。

二、年终奖的个税计算:

年终奖个税计算跟工资个税计算的原理是一样的(税率和速算扣除数也是一样的)。但是,年终奖在确定税率和速算扣除数的时候,是将年终奖金额除以12个月,以每月平均收入金额来确定。

此外,当月工资扣除五险一金后不足免征额的,需要从年终奖中先补足,剩余金额再计算个税。

1、当月工资需纳个税。

例子:员工1月份应发工资是16000元,个人缴纳的五险一金3680元,同时领到公司的年终奖48000元。如何计算员工该月个税金额?

先计算工资的个税:(16000—3680—3500)×20%—555=1209(元)。

再计算年终奖的个税:

第一步:确定应纳税所得额,发了48000元的年终奖,应纳税所得额就是48000元。

第二步:确定税率:48000÷12=4000,1500<4000<4500,税率10%。

第三步,计算税额:48000*10%—105=4695(元)。

员工该月个税:1209+4695=5904(元)

2、当月工资无需纳个税。

例子:员工1月份应发工资是3000,个人缴纳的五险一金300元,同时领到公司的年终奖48000元。如何计算员工该月个税金额?

先算工资的个税,3000—300—3500=-800(元),无需纳税。

再计算年终奖的个税:

第一步:确定应纳税所得额(补足免征额的差额后的剩余金额):48000—800=47200(元)。

第二步:确定税率:47200÷12=3933.33,1500<3933.33<4500,税率10%。

第三步,计算税额:47200×10%—105=4615(元)。

员工该月个税:0+4615=4615(元)。

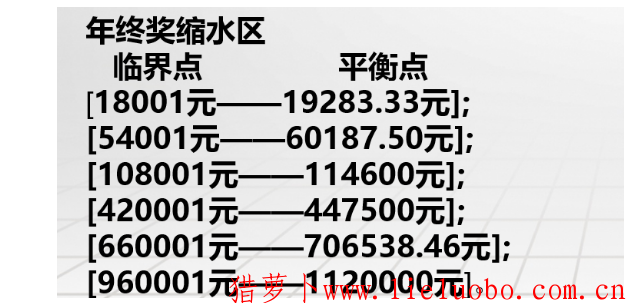

三、年终奖缩水区:

例子:公司给张三、李四、王五(三人月薪均是8000元)发了年终奖,数额分别为18000元、18001元、19283.33元,每个人实得的年终奖金额是多少?

解:

1、张三的年终奖税率为:18000÷12=1500元,税率为3%;李四、王五的年终奖税率为:10%。

2、个人实得年终奖金额:

张三:18000—(18000×3%)=17460元。

李四:18001—(18001×10%—105)=16305.9元。

王五:19283.33—(19283.33×10%-105)=17460。

结论:年终奖18000元和年终奖19283.33元,扣税后实得金额一样。

年终奖18001元扣税后实得金额低于年终奖18000元扣税后实得金额。

理由:个人所得税税率有七档,当年终奖数额恰好达到或超过某个税率“临界点”,使得对应的纳税税 率提高一档时,将会出现年终奖数额增加“一小步”,纳税额却提高“一大步”,导致到手的奖金还少了的特殊情况。

这种特殊情况在奖金增加幅度大到一定数额(或者把它叫做“平衡点”)时又会消失,重新回到多发奖金税后也能多得的情况。这个 “临界点”和“平衡点”的区间,就是“年终奖缩水区”,一共有6个:

四、年终奖的个税规避

1、针对年终奖的缩水区:

最简单的法子,我们把缩水区区间的金额,抽出来,放在下个月或下几个月里跟工资一起发放就可以了。

2、年终奖避税的一个思路:

思考:企业给员工发放的钱中,什么项目的个税起征点是最高的?

解答:是解除劳动关系经济补偿金。个人因与单位解除劳动关系而取得的一次性补偿收入,其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税。超过的部分,除以个人在单位的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。个人在单位的工作年限数按实际工作年限数计算,超过12年的按12计算。

法条链接:

《关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知》(财税[2001]57号)

一、个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用) ,其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)的有关规定,计算征收个人所得税。

《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)

二、考虑到个人取得的一次性经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。