无论何种企业,在人力成本构成方面都是大同小异,和猎萝卜网小编一起了解。

图1-1:人力成本模型图

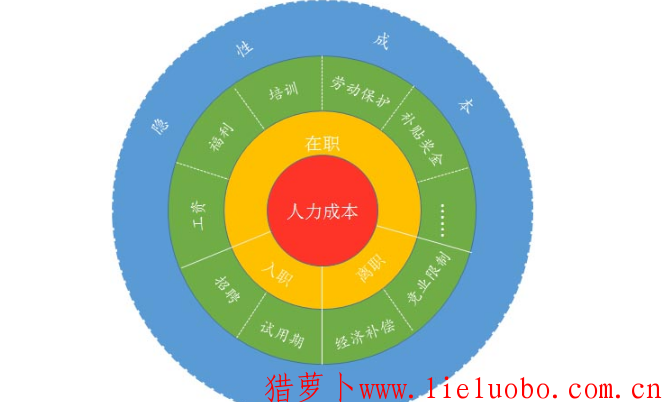

从人力成本是否可度量角度,人力成本分为显性成本和隐形成本,显性成本指的是直接发生财务可度量的能算得清的成本,例如员工薪酬(五险一金)、隐性成本则是无法度量的成本,例如员工离职成本。

对于显性成本而言,从人力资源成本影响角度人力成本分为直接成本和间接成本,直接成本是直接发生的成本,例如薪酬福利、培训费用等直接有关的成本,间接成本指的是和直接成本有关的成本,例如和福利有关的供应商采购成本等。

本文对人力成本分析基于SMART原则,即指标是具体、可度量、并且财务角度是实实在在发生的,至于隐性指标无论成本多高我们无法考量也没有代表性,只能作为个案做分析。

人力成本构成必须覆盖到全生命周期,简单的主要分为入职成本(招聘和入职环节),在职成本(包括人才培养、开发和使用)以及离职成本。